Écarts de conversion actif et passif (ECA/ECP)

Introduction

Sommaire :

Présentation

Définition

Quel est le traitement comptable des écarts de conversion Comment comptabiliser un écart de conversion passif (gain latent) Exemple de comptabilisation d'un écart de conversion passif

Comment comptabiliser un écart de conversion actif (perte latente) Exemple de comptabilisation d'un écart de conversion actif

Présentation

Le traitement des écarts de conversion est une étape obligatoire pour les sociétés ayant des dettes ou des créances libellées en monnaie étrangère. Les informations comptables étant présentées en monnaie nationale, il faudra enregistrer des écritures de clôture.

Avant de traiter les écarts de conversion il est nécessaire de bien comprendre les gains et les pertes de changes.

✅ ECA signifie écart de conversion actif et représente les pertes latentes constatées à la clôture.

✅ ECP signifie écart de conversion passif et représente les gains latents constatés à la clôture.

Définition

La comptabilité d'une entreprise doit être tenue en monnaie nationale. Lorsque l'entreprise effectue des achats et des ventes en devises (les écarts de conversion concernent les comptes fournisseurs, clients, emprunts et prêts accordés), les dettes et les créances qui en résultent doivent être convertie en monnaie nationale. A chaque clôture comptable, il faudra "recalibrer" la position comptable avec le taux de conversion de la date de clôture (en général le 31/12N).

Cette étape va entrainer un écart de conversion Actif ou Passif selon la situation.

Que faut-il retenir ?

Les écarts de conversion concernent des achats et des ventes (emprunts ou prêts) effectués en monnaie étrangère. Les écarts de conversion concernent des achats et des ventes (emprunts ou prêts) qui n'ont pas été réglés durant l'exercice comptable. Il en découle une dette ou une créance en monnaie étrangère

Quel est le traitement comptable des écarts de conversion

D'après le PCG

Les créances et les dettes en monnaies étrangères sont converties et comptabilisées en monnaie nationale sur la base du dernier cours du change.

Lorsque l'application du taux de conversion à la date de clôture de l'exercice a pour effet de modifier les montants en monnaie nationale précédemment comptabilisés, les différences de conversion sont inscrites à des comptes transitoires, en attente de régularisations ultérieures

- à l'actif du bilan pour les différences correspondant à une perte latente ;- au passif du bilan pour les différences correspondant à un gain latent.

Les pertes de change latentes entraînent à due concurrence la constitution d'une provision pour risques, sous réserve des dispositions particulières…

A la clôture de l'exercice, il sera nécessaire d'utiliser des comptes transitoires pour constater l’écart de change :- compte 476 "Écart de conversion actif"- compte 477 "Écart de conversion passif"

Lorsqu'une entreprise détient des créances ou des dettes en monnaie étrangère, celles-ci doivent être converties en monnaie nationale en utilisant le taux de change le plus récent. Si ce taux modifie les montants déjà comptabilisés, les écarts de conversion doivent être temporairement inscrits dans les comptes 476 ou 477. Si l'écart représente une perte potentielle (perte latente), il est inscrit à l'actif du bilan. Si c'est un gain potentiel (gain latent), il est inscrit au passif. Ces écarts sont ensuite ajustés pour refléter la réalité économique de l'entreprise à la fin de l'exercice comptable, soit par une réévaluation des montants en fonction du taux de change actuel, soit par la création d'une provision pour risques en cas de pertes latentes.

On retiendra 3 étapes :

Étape 1 - Identification de l'écart entre le cours du jour de l’opération et le cours de clôture (au 31/12).

Étape 2 - Enregistrement de l'écart de conversion actif ou passif (comptes 476/477).

Étape 3 - Enregistrement de l'éventuelle provision pour perte de change (compte 1515), dans le cas d'une perte latente.

Comment comptabiliser un écart de conversion passif ? (gain latent)

Hypothèse 1 : A la clôture on constate un gain latent (ECP)

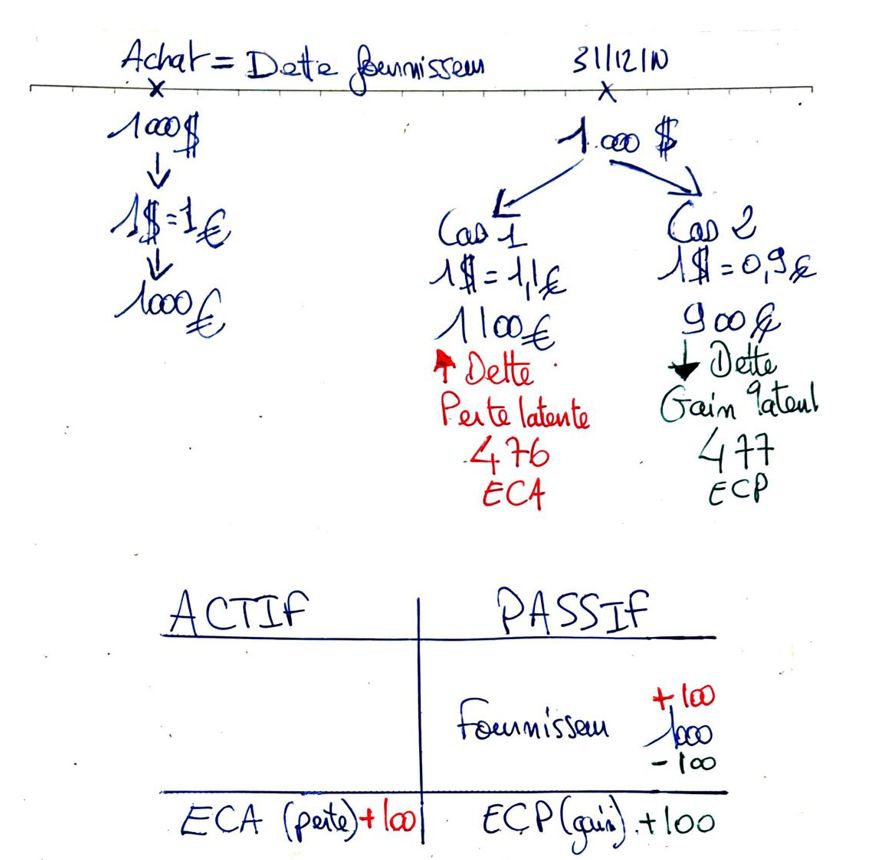

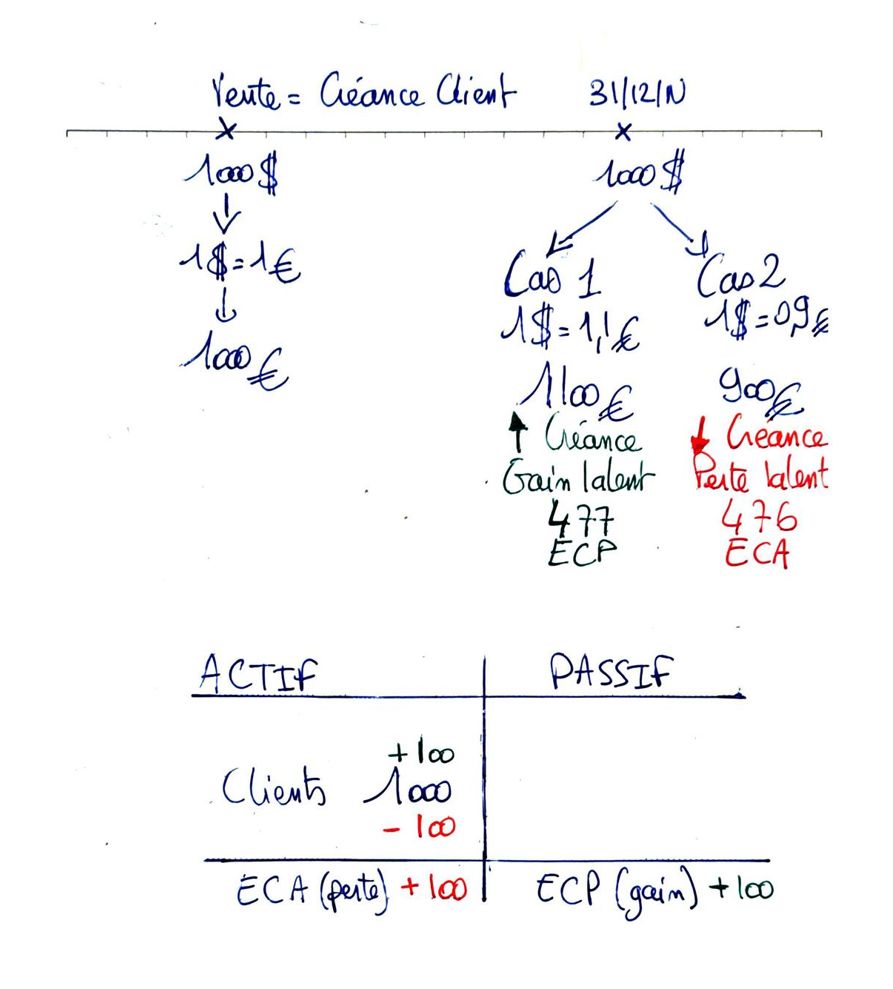

L'écart de conversion passif concerne, soit une augmentation des créances, soit une diminution des dettes.

| Compte |

Libellés |

Débit |

Crédit |

| 411/401 |

Clients/Fournisseurs |

X |

|

| 477 |

Écart de conversion passif |

|

X |

|

31/12/N, Gain latent |

|

|

| Compte |

Libellés |

Débit |

Crédit |

| 477 |

Écart de conversion passif |

X |

|

| 411/401 |

Clients/Fournisseurs |

|

X |

|

01/01/N+1, Extourne de l’écriture |

|

|

Exemple de comptabilisation d'un écart de conversion passif

Une société Z achète 5 000 USD de marchandises à un fournisseur américain, le 01/06/N. Le paiement est effectué le 15/05/N+1.

Le cours EUR/USD au 01/06/N est de 1 USD = 0.95 EUR

Le cours EUR/USD au 31/12/N est de 1 USD = 0.80 EUR

_Analyse de l'opération : Le prix des marchandises convertit au 31/12/N (0.80) est inférieur au prix d'achat des marchandises convertit au 01/06/N (0.95). Si la société Z devait régler son fournisseur au 31/12/N, elle devrait payer un montant inférieur au prix d'achat des marchandises. Ainsi, la société doit enregistrer un écart conversion passif qui correspond à un gain latent de change.

Calculs préliminaires : Prix d'achat des marchandises au 01/06/N (date d'achat) = Montant des marchandises en USD * Cours EUR/USD date d'achat. Au 01/04/N , le prix d'achat des marchandises est : 5 000 * 0.95 = 4750 EUR_

Prix d'achat des marchandises au 31/12/N (date de clôture) = Montant des marchandises en USD * Cours EUR/USD date de clôture. Au 31/12/N, la dette fournisseur est de : 5 000 USD * 0.80 = 4 000 EUR.

Écart de conversion = Prix d'achat des marchandises à la date d'achat - Prix d'achat des marchandises à la date de clôture. Soit, 4 750 - 4 000 = + 750 EUR

La société X doit enregistrer un écart de conversion passif (gain latent) d'un montant de 750 euros. Le gain latent doit être imputée dans un compte d'écart de conversion passif (crédit 477) et viendra diminuer la dette envers le fournisseur.

Enregistrement comptable :

| Compte |

Libellés |

Débit |

Crédit |

| 401 |

Fournisseurs |

750 |

|

| 477 |

Écart de conversion passif |

|

750 |

|

31/12/N, Gain latent |

|

|

| Compte |

Libellés |

Débit |

Crédit |

| 477 |

Écart de conversion passif |

750 |

|

| 401 |

Fournisseurs |

|

750 |

|

01/01/N+1, Extourne de l’écriture |

|

|

Comment comptabiliser un écart de conversion actif ?(perte latente)

Hypothèse 2 : A la clôture on constate une perte latente (ECA)

L'écart de conversion actif concerne, soit une diminution des créances, soit une augmentation des dettes.

| Compte |

Libellés |

Débit |

Crédit |

| 476 |

Écart de conversion actif |

X |

|

| 411/401 |

Clients/Fournisseurs |

|

X |

|

31/12/N, Perte latente |

|

|

| Compte |

Libellés |

Débit |

Crédit |

| 6865 |

Dotations aux provisions financières |

X |

|

| 1515 |

Provision pour perte de change |

|

X |

|

31/12/N, Constatation d’une provision |

|

|

N+1 Reprise de la provision à la date de règlement (compte 7865)

| Compte |

Libellés |

Débit |

Crédit |

| 411/401 |

Clients/Fournisseurs |

X |

|

| 476 |

Écart de conversion actif |

|

X |

|

01/01/N+1, Extourne de l’écriture ECA |

|

|

Exemple de comptabilisation d'un écart de conversion actif

Une société X achète 5 000 USD de marchandises à un fournisseur américain, le 01/04/N. Le paiement est effectué le 15/02/N+1.

Le cours EUR/USD au 01/04/N est de 1 USD = 0.85 EUR.

Le cours EUR/USD au 31/12/N est de 1 USD = 0.90 EUR.

Analyse de l'opération : Le prix des marchandises convertit au 31/12/N (0.90) est supérieur au prix d'achat des marchandises convertit au 01/04/N (0.85). Si la société X devait régler son fournisseur au 31/12/N, elle devrait payer un montant supérieur au prix d'achat des marchandises. Ainsi, la société doit enregistrer un écart de conversion d'actif qui correspond à une perte latente de change.

Calculs préliminaires : Prix d'achat des marchandises au 01/04/N (date d'achat) = Montant des marchandises en USD * Cours EUR/USD date d'achat. Au 01/04/N, le prix d'achat des marchandises est : 5 000 USD * 0.85 = 4 250 EUR.

Prix d'achat des marchandises au 31/12/N (date de clôture) = Montant des marchandises en USD * Cours EUR/USD date de clôture. Au 31/12/N, la dette fournisseur est : 5 000 USD * 0.90 = 4 500 EUR.

Écart de conversion = Prix d'achat des marchandises à la date d'achat - Prix d'achat des marchandises à la date de clôture. Soit, 4 250 - 4 500 = - 250 EUR

La société X doit enregistrer un écart de conversion actif (perte latente) d'un montant de 250 euros. La perte latente doit être imputée dans un compte d'écart de conversation actif (débit du 476) et viendra augmenter la dette envers le fournisseur.

Enregistrement comptable :

| Compte |

Libellés |

Débit |

Crédit |

| 476 |

Écart de conversion actif |

250 |

|

| 401 |

Fournisseurs |

|

250 |

|

31/12/N, ECA (Perte latente) |

|

|

| Compte |

Libellés |

Débit |

Crédit |

| 6865 |

Dotations aux provisions financières |

250 |

|

| 1515 |

Provision pour perte de change |

|

250 |

|

31/12/N, Constat provision pour perte de change |

|

|

| Compte |

Libellés |

Débit |

Crédit |

| 401 |

Fournisseurs |

250 |

|

| 476 |

Écart de conversion actif |

|

250 |

|

01/01/N+1, Extourne de l’écriture ECA |

|

|

Analyse d'une dette

Analyse d'une créance

Toujours pas compris ?

Retrouvez la vidéo 👇

Entrainez-vous

Exercice 1 - Écart de conversion passif

La société ZEROENCOMPTA a acheté des marchandises pour 20 000 USD aux États-Unis, le 10 avril N.

La société ZEROENCOMPTA a effectué le paiement de sa dette au 31/01/N+1

Annexe 1 - Cours EUR/USD :

| Date |

Pour 1 Euros |

| 01/04/N |

0.80 |

| 10/04/N |

0.88 |

| 15/04/N |

0.90 |

| 30/04/N |

0.92 |

| 31/12/N |

0.80 |

| 15/02/N+1 |

0.93 |

| 31/12/N+1 |

0.90 |

Travail à faire : Enregistrer les écritures nécessaire au 10/04 et 31/12/N.

Exercice 1 - Écart de conversion passif - Correction

Etape 1 : L'acquisition

10/04/N : 20 000 USD * 0,88 = 17 600 €.

| Compte |

Libellés |

Débit |

Crédit |

| 607 |

Achat de marchandises |

17 600 |

|

| 401 |

Fournisseurs |

|

17 600 |

|

10/04/N, Achat en devise |

|

|

Etape 2 : Évaluation dettes/créances à la clôture

31/12/N : Il faut évaluer la valeur de la dette restante dans le bilan de l'entreprise. A cette date le taux de conversion est de 0,80.

Dette USD en EUR 31/12/N = 20 000 * 0,80 = 16 000

Il faut comparer la dette évaluée à l'acquisition et celle évaluée à la clôture. A l'acquisition, la valeur de la dette était estimé à 17 600 euros. A la clôture, elle est estimée à 16 000 euros. Par conséquent, il doit moins d'argent qu'à l'acquisition du fait de la variation du taux de change EUR/USD. Il doit constater la baisse de valeur de la dette qui pour lui constitue un gain de latent.

Gain latent = 17 600 - 16 000 = 1600 EUR.

| Compte |

Libellés |

Débit |

Crédit |

| 401 |

Fournisseurs |

1 600 |

|

| 477 |

Écart de conversion passif |

|

1 600 |

|

31/12/N, Gain latent |

|

|

Exercice 2 - Écart de conversion actif

La société ZEROENCOMPTA a acheté des marchandises pour 20 000 USD aux États-Unis, le 10 avril N.

La société ZEROENCOMPTA a effectué le paiement de sa dette au 31/02/N+1

Annexe 1 - Cours EUR/USD :

| Date |

Pour 1 Euros |

| 01/04/N |

0.80 |

| 10/04/N |

0.88 |

| 15/04/N |

0.90 |

| 30/04/N |

0.92 |

| 31/12/N |

0.95 |

| 15/02/N+1 |

0.93 |

| 31/12/N+1 |

0.90 |

Travail à faire : Enregistrer les écritures nécessaire au 10/04 et 31/12/N.

Exercice 2 - Écart de conversion actif - Correction

Etape 1 : L'acquisition

10/04/N : 20 000 USD * 0,88 = 17 600 €.

| Compte |

Libellés |

Débit |

Crédit |

| 607 |

Achat de marchandises |

17 600 |

|

| 401 |

Fournisseurs |

|

17 600 |

|

10/04/N, Achat en devise |

|

|

Etape 2 : Évaluation dettes/créances à la clôture

31/12/N : Il faut évaluer la valeur de la dette restante dans le bilan de l'entreprise. A cette date le taux de conversion est de 0,95.

Dette USD en EUR 31/12/N = 20 000 * 0,95 = 19 000

Il faut comparer la dette évaluée à l'acquisition et celle évaluée à la clôture. A l'acquisition, la valeur de la dette était estimé à 17 600 euros. A la clôture, elle est estimée à 19 000 euros. Par conséquent, il doit plus d'argent qu'à l'acquisition du fait de la variation du taux de change EUR/USD. Il doit constater l’augmentation de valeur de la dette qui pour lui constitue une perte latente.

Perte latente = 19 000 - 17 600 = 1 400 EUR.

| Compte |

Libellés |

Débit |

Crédit |

| 476 |

Écart de conversion actif |

1 400 |

|

| 401 |

Fournisseurs |

|

1 400 |

|

31/12/N, Perte latente |

|

|

D'après le principe de prudence, les charges probables doivent être enregistrées. Par conséquent, il faut enregistrer une provision pour risque et charge du montant de la perte latente.

| Compte |

Libellés |

Débit |

Crédit |

| 6865 |

Dotations aux provisions financières |

1 400 |

|

| 1515 |

Provision pour perte de change |

|

1 400 |

|

31/12/N, Constat provision pour perte de change |

|

|