Le Plan Comptable Général (PCG) est une composante essentielle de la normalisation comptable française. Il fournit un cadre standardisé pour la tenue des comptes des entreprises, garantissant ainsi la cohérence et la comparabilité des états financiers.

Qu'est-ce que le Plan Comptable Général ?

Le PCG est un ensemble réglementé de normes comptables en France. Il définit les règles et méthodes pour la tenue de la comptabilité par les entreprises. Le PCG spécifie comment enregistrer, classer, et présenter les transactions financières dans les comptes et les états financiers. Il vise à assurer la cohérence, la fiabilité, et la transparence des informations financières, facilitant ainsi la compréhension et la comparaison des données comptables au sein des entreprises françaises et au niveau international. Le PCG est crucial pour l'uniformisation des pratiques comptables en France, garantissant que toutes les entreprises suivent un cadre standardisé pour la présentation de leur situation financière.

Objectifs du PCG

1- Uniformisation des pratiques : Le PCG vise à standardiser la manière dont les transactions financières sont enregistrées et présentées.

2 - Fiabilité et transparence : Il aide à présenter une image fidèle de la situation financière des entreprises.

3 - Comparabilité : Le PCG permet de comparer de manière cohérente les états financiers de différentes entités.

Les principes fondamentaux

Principes comptables : Le PCG est basé sur des principes tels que la prudence, la continuité d’exploitation, et la non-compensation.

Classification des comptes : Le plan détaille la structure des comptes, leur fonctionnement et les règles d’enregistrement.

Évaluation et enregistrement : Le PCG définit les méthodes d’évaluation des actifs et passifs et les règles d’enregistrement des transactions.

Structure du PCG

Chaque livre et titre couvre des aspects spécifiques de la comptabilité, des principes fondamentaux aux détails pratiques de la tenue des comptes, en passant par les modalités d'application et les modèles de documents financiers. Voici une présentation structurée du contenu du Plan Comptable Général (PCG) tel que défini dans le document PCG au 1er janvier 2023 :

TITRE I – OBJET ET PRINCIPES DE LA COMPTABILITÉ

CHAPITRE I – OBJET DE LA COMPTABILITÉ

CHAPITRE II – PRINCIPES DE LA COMPTABILITÉ

TITRE II – L’ACTIF

CHAPITRE I – ACTIFS NON FINANCIERS

CHAPITRE II – ACTIFS FINANCIERS

Section 1 – Titres immobilisés

Section 2 – Titres de placement

Section 3 – Opérations sur titres

TITRE III – LE PASSIF

CHAPITRE I – CAPITAUX PROPRES

CHAPITRE II – PASSIFS

TITRE IV – ACTIFS ET PASSIFS DONT LA VALEUR DÉPEND DES FLUCTUATIONS DES MONNAIES ETRANGERES

TITRE V – CHARGES ET PRODUITS

TITRE VI – DISPOSITIONS ET OPÉRATIONS DE NATURE SPÉCIFIQUE

CHAPITRE I – DISPOSITIONS DE NATURE SPÉCIFIQUE

CHAPITRE II – OPÉRATIONS DE NATURE SPÉCIFIQUE

TITRE VIII – DOCUMENTS DE SYNTHÈSE

TITRE IX – TENUE, STRUCTURE ET FONCTIONNEMENT DES COMPTES

CHAPITRE I – ORGANISATION DE LA COMPTABILITÉ

CHAPITRE II – ENREGISTREMENT

CHAPITRE III – PLAN DE COMPTES

CHAPITRE IV – FONCTIONNEMENT DES COMPTES

Structure et contenu de la liste des comptes du Plan Comptable Général

Le PCG classe les comptes en quatre types de comptes : les actifs, les passifs, les charges et les produits.

Mécanisme de la liste de comptes du PCG

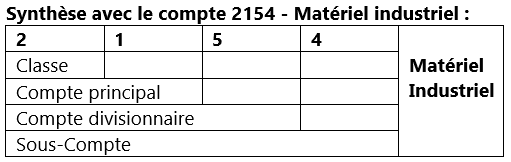

1. Chaque classe est représentée par un chiffre. Chacune des classes est subdivisée en compte de niveaux successifs plus détaillés.

2. Les comptes à deux chiffres sont dits comptes principaux.

3. Les comptes à trois chiffres sont dits comptes divisionnaires.

4. Les comptes à plus de trois chiffres sont dits sous-comptes.

Plan de comptes

Le plan des comptes est un répertoire exhaustif de tous les comptes utilisés en comptabilité et organisé.

Chaque classe est représentée par un chiffre.

Les comptes de bilan devront respecter les codes suivants :

Classe 1 : comptes de capitaux

Classe 2 : comptes d’immobilisations

Classe 3 : comptes de stocks

Classe 4 : comptes de tiers

Classe 5 : comptes financiers

Les comptes du compte de résultat devront respecter les codes suivants :

Classe 6 : Charges

Classe 7 : Produits

Voici la liste des classes de comptes selon le plan comptable général :

Classe 1 : Comptes de capitaux

10 - Capital et réserves

11 - Report à nouveau (solde créditeur ou débiteur)

12 - Résultat de l'exercice (bénéfice ou perte)

13 - Subventions d'investissement

14 - Provisions réglementées

15 - Provisions

16 - Emprunts et dettes assimilées

17 - Dettes rattachées à des participations

18 - Comptes de liaison des établissements et sociétés en participation

Classe 2 : Comptes d’immobilisations

20 - Immobilisations incorporelles

21 - Immobilisations corporelles

22 – Immobilisations mises en concession

23 - Immobilisations en cours

25 - Parts dans des entreprises liées et créances sur des entreprises liées

26 - Participations et créances rattachées à des participations

27 - Autres immobilisations financières

28 – Amortissements des immobilisations

29 - Dépréciations des immobilisations

Classe 3 : Comptes de stocks et en-cours

31 - Matières premières (et fournitures)

32 - Autres approvisionnements

33 - En-cours de production de biens

34 - En-cours de production de services

35 - Stocks de produits

36 – (Stocks provenant d'immobilisations)

37 - Stocks de marchandises

38 - (Stocks en voie d'acheminement, mis en dépôt ou donnés en consignation)

39 - Dépréciations des stocks et en-cours

Classe 4 : Comptes de tiers

40 - Fournisseurs et comptes rattachés

41 - Clients et comptes rattachés

42 - Personnel et comptes rattachés

43 - Sécurité sociale et autres organismes sociaux

44 - État et autres collectivités publiques

45 - Groupe et associés

46 - Débiteurs divers et créditeurs divers

47 - Comptes transitoires ou d'attente

48 - Comptes de régularisation

49 - Dépréciations des comptes de tiers

Classe 5 : Comptes financiers

50 - Valeurs mobilières de placement

51 - Banques, établissements financiers et assimilés

52 - Instruments financiers à terme et jetons détenus

53 - Caisse

54 - Régies d'avance et accréditifs

58 - Virements internes

59 – Dépréciations des comptes financiers

Classe 6 : Comptes de charges

60 - Achats (sauf 603)

61/62 - Autres charges externes

63 – Impôts, taxes et versements assimilés

64 - Charges de personnel

65 - Autres charges de gestion courante

66 - Charges financières

67 - Charges exceptionnelles

68 - Dotations aux amortissements, aux dépréciations et aux provisions

69 - Participation des salariés - Impôts sur les bénéfices et assimilés

Classe 7 : Comptes de produits

70 - Ventes de produits fabriqués, prestations de services, marchandises

71 - Production stockée (ou déstockage)

72 - Production immobilisée

74 - Subventions d'exploitation

75 - Autres produits de gestion courante

76 - Produits financiers

77 - Produits exceptionnels

78 - Reprises sur amortissements, dépréciations et provisions

Chacune des classes est subdivisée en compte de niveaux successifs plus détaillés.

Les comptes à deux chiffres sont dits comptes principaux.

Les comptes à trois chiffres sont dits comptes divisionnaires.

Les comptes à plus de trois chiffres sont dits sous-comptes.

Règles d’évaluation et de comptabilisation : Instructions détaillées sur comment évaluer et comptabiliser divers éléments.

Champ d'application du PCG

Les dispositions du PCG s'appliquent à toute personne physique ou morale soumise à l'obligation légale d'établir des comptes annuels comprenant le bilan, le compte de résultat et une annexe, sous réserve des dispositions qui leur sont spécifiques.

L'importance du PCG dans l'harmonisation comptable

Le PCG joue un rôle clé dans l'harmonisation des pratiques comptables en France, favorisant ainsi une meilleure compréhension et comparaison des informations financières.

Les défis et les perspectives d'avenir du PCG

Avec l'évolution constante des normes comptables internationales, le PCG doit s'adapter pour rester pertinent et efficace. Cette adaptation continue pose des défis mais offre également des opportunités pour améliorer la comptabilité en France.

En conclusion, le Plan Comptable Général est plus qu'un simple ensemble de règles comptables ; il est un pilier de la normalisation comptable française.

Liens utiles

Pour accéder au Plan Comptable Général (PCG) et à la liste des comptes,

vous pouvez vous rendre sur le site officiel de l'Autorité des Normes

Comptables (ANC). Voici le lien direct vers la page où vous trouverez le

PCG 2023 : Plan Comptable Général - ANC 2023. Sur cette page, vous trouverez la version consolidée du règlement ANC 2014-03, mise à jour au 1er janvier 2023.

Cette ressource vous fournira des informations complètes et à jour sur

le PCG et la liste des comptes utilisés dans la comptabilité française.

🚀 Démarrez votre voyage vers le succès aujourd'hui !

Vous avez exploré les subtilités de la normalisation comptable avec nous, mais saviez-vous que notre formation DCG UE 9 - Comptabilité peut vous emmener encore plus loin dans votre compréhension et votre pratique de la comptabilité ?

Formation DCG - UE 9 : Comptabilité

Pourquoi choisir notre formation ?

🏆 Expertise 📈 Réussite 🕒 Flexibilité 🤝 Support

Des questions ? Contactez-nous