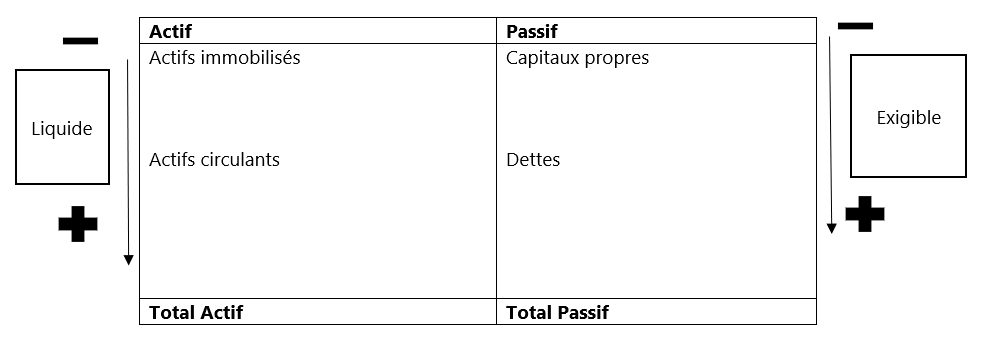

Définition du bilan

Le bilan est un document de synthèse qui présente la situation patrimoniale d'une entreprise à un moment donné. Il reflète ce que l'entreprise possède (ses actifs) et ce qu'elle doit (ses passifs). Le bilan se divise en deux grandes parties :

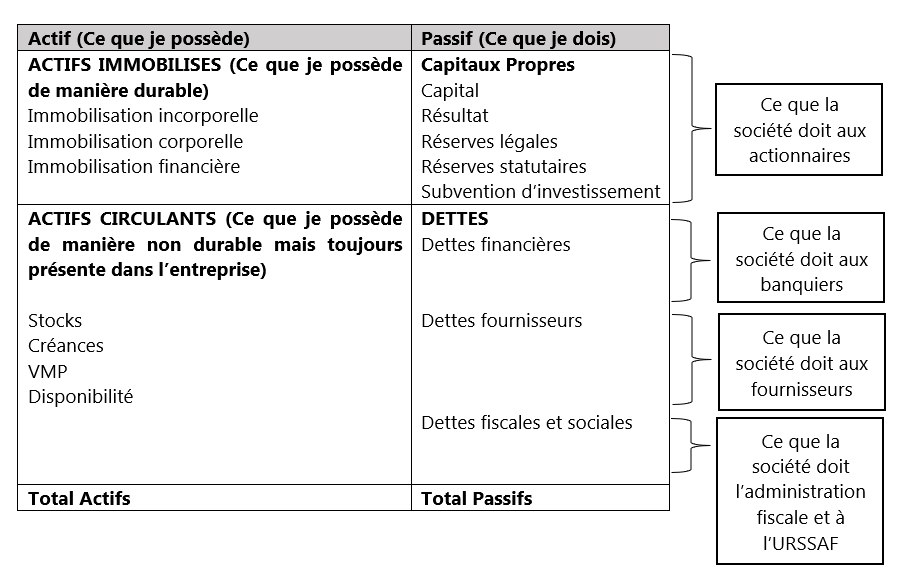

L'Actif : Il correspond à l’ensemble des biens et droits que possède une entreprise. Il est composé de l'actif immobilisé, qui inclut les éléments utilisés durablement par l'entreprise (comme les bâtiments, les équipements, etc.), et de l'actif circulant, qui inclut les éléments se renouvelant rapidement au cours du cycle d'exploitation (comme les stocks, les créances clients, etc.).

Le Passif : Il représente l'ensemble des obligations de l'entreprise envers des tiers. Il comprend les capitaux propres, qui sont les montants investis par les propriétaires et les bénéfices réinvestis dans l'entreprise, ainsi que les dettes ou passifs exigibles, qui sont les sommes dues à des parties externes telles que les banques, les fournisseurs, l'État, etc..

Le total de l'actif est toujours égal au total du passif, reflétant l'équilibre entre les ressources dont dispose l'entreprise et les emplois de ces ressources.

L'Actif : Ce que l'entreprise possède

L'actif du bilan se divise en deux catégories principales : l'actif immobilisé et l'actif circulant.

Actif immobilisé

Il représente l'ensemble des biens durables de l'entreprise, utilisés de manière continue pour ses activités économiques. Il s'agit d'investissements à long terme. Les éléments de l'actif immobilisé sont destinés à être utilisés de manière continue dans l'entreprise, généralement plus d'un exercice comptable. Contrairement à l'actif circulant, l'actif immobilisé n'est pas destiné à être vendu dans le cadre des opérations ordinaires de l'entreprise. L'actif immobilisé est divisé en 3 grandes catégories : les immobilisations corporelles (comme les bâtiments, les machines, les équipements), les immobilisations incorporelles (comme les brevets, les licences, les logiciels) et les immobilisations financières (comme les participations dans d'autres entreprises, les prêts accordés à long terme).

Actif circulant

L'actif circulant est une composante du bilan d'une entreprise qui regroupe les biens et créances qui sont censés être convertis en liquidités, vendus ou consommés dans le cadre normal du cycle d'exploitation de l'entreprise, généralement durant l'exercice comptable. Il comprend des éléments qui se renouvellent rapidement au cours du cycle d'exploitation normal de l'entreprise, comme les stocks, les créances clients, et les liquidités disponibles. Les actifs circulants les plus courants sont les stocks (matières premières, produits en cours de fabrication, produits finis), les créances clients (sommes dues par les clients), les placements à court terme (VMP), et les disponibilités (espèces en caisse ou en banque).

Le Passif: Les obligations de l'entreprise

Le passif illustre tout ce que l'entreprise doit. Il se compose des capitaux propres et des dettes.

Capitaux propres

Les capitaux propres, se réfèrent aux ressources financières qui appartiennent aux propriétaires ou actionnaires d'une entreprise après avoir déduit toutes ses obligations ou dettes. Ils se composent généralement de plusieurs éléments :

Capital social :

Il s'agit de la valeur nominale des actions émises par une société. Ce montant représente les fonds apportés par les actionnaires lors de la création de l'entreprise ou lors des augmentations de capital.

Résultat de l'entreprise :

Le résultat de l'entreprise, appelé résultat net, représente la différence entre les produits (revenus) et les charges (dépenses) d'une entreprise pour une période donnée, généralement un exercice fiscal. Il est reporté d'un exercice à l'autre dans les capitaux propres de l'entreprise.

Subventions d’investissement :

Ce sont des aides financières non remboursables provenant généralement de l’État ou collectivités publiques, allouées pour financer des investissements spécifiques et inscrites dans les capitaux propres.

Provisions réglementées :

Il s'agit de sommes mises de côté conformément à des règlements spécifiques, pour couvrir certaines dépenses futures ou des obligations potentielles.

En résumé, les capitaux propres reflètent la valeur économique de l'entreprise qui est la propriété des actionnaires, après que toutes les dettes et obligations aient été prises en compte.

Dettes ou Passifs exigibles

Ce sont les sommes d’argent que l’entreprise doit rembourser à diverses entités comme les banques, les fournisseurs, ou l'État. Ils représentent toutes les obligations financières de l'entreprise envers des tiers qui doivent être réglées à court ou moyen terme. Les dettes exigibles incluent divers types d'obligations financières telles que les prêts bancaires, les crédits fournisseurs, les impôts dus, les salaires à payer, et d'autres passifs envers des parties externes.

Ces dettes sont dites « exigibles » car elles ont des dates d'échéance spécifiques auxquelles les paiements doivent être effectués. Elles sont généralement classées en fonction de leur échéance, comme les dettes à court terme (à payer dans l'année) et les dettes à long terme (échéances plus lointaines).

Les passifs exigibles sont étroitement liés à la gestion de la trésorerie de l'entreprise, car ils doivent être payés dans les délais impartis pour éviter les pénalités ou les problèmes de liquidité.

Classification et synthèse du Bilan

Un bilan synthétique détaille les actifs et les passifs, clarifiant ce que l’entreprise possède et doit.

Comprendre le Bilan : Liquidité et exigibilité

La liquidité et l'exigibilité sont des concepts clés pour comprendre le bilan. La liquidité se réfère à la rapidité avec laquelle un actif peut être converti en espèces, tandis que l'exigibilité concerne la date à laquelle l'entreprise doit payer ses dettes.