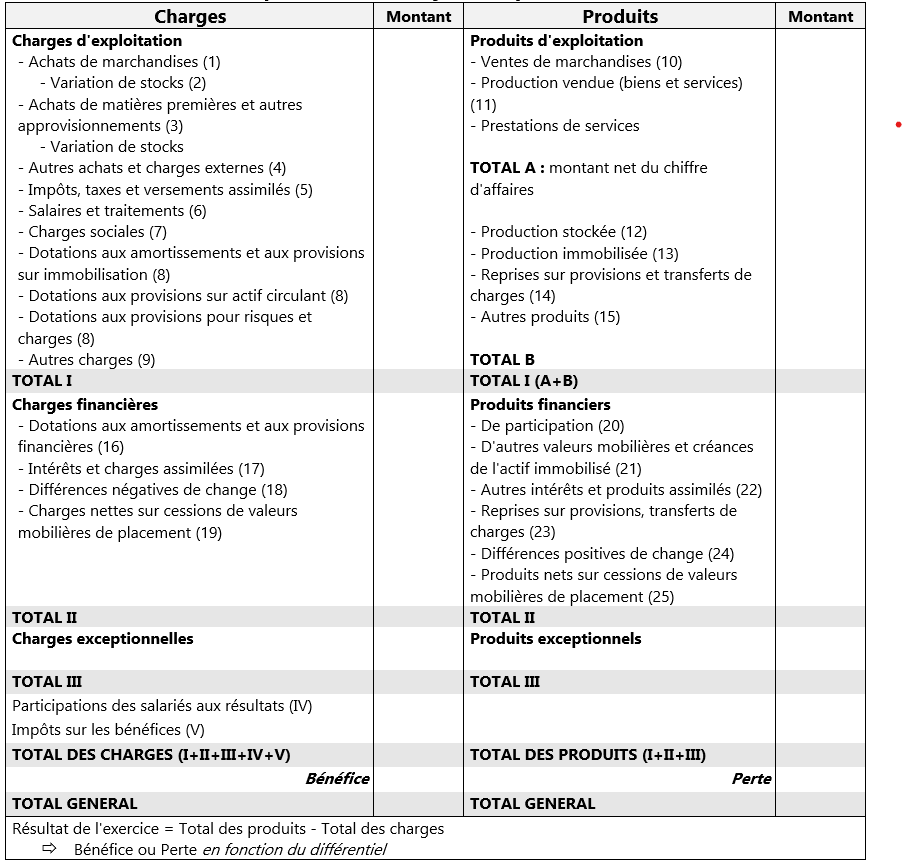

Présentation du compte de résultat

Le compte de résultat est un état financier qui résume les charges et les produits d'une entreprise sur une période donnée, généralement un exercice fiscal d'un an. Il a pour objectif de déterminer le résultat net de l'entreprise, soit le bénéfice ou la perte réalisé(e) pendant cette période.

Ce document se divise en deux grandes catégories :

1. Les charges, qui comprennent tous les coûts et dépenses engagés par l'entreprise, tels que les coûts des biens vendus, les frais généraux, les salaires, les amortissements, et les charges financières.

2. Les produits, qui représentent toutes les sources de revenus de l'entreprise, y compris les revenus des ventes, les revenus financiers, et d'autres revenus non opérationnels.

Le résultat net est calculé en soustrayant le total des charges du total des produits. Un résultat net positif indique un bénéfice, tandis qu'un résultat net négatif indique une perte. Le compte de résultat est essentiel pour les parties prenantes internes et externes car il fournit des informations clés sur la performance opérationnelle et financière de l'entreprise.

Composition du compte de résultat

Les charges

Les charges du compte de résultat représentent les flux réels entrants consommés pendant l'exercice. Elles comprennent des éléments tels que les achats de matières premières, les salaires des employés, les impôts et taxes, les charges du personnel, et les dotations aux amortissements. Ces éléments représentent des coûts pour l'entreprise, menant ainsi à une réduction de ses ressources financières.

Les produits

À l'opposé, les produits reflètent les flux réels sortants. Ils sont générés par des activités telles que la vente de produits finis ou la fourniture de services à des clients. Ces activités entraînent une augmentation des ressources financières de l'entreprise. Les produits peuvent également inclure des éléments comme les intérêts perçus sur les prêts et les subventions d'exploitation.

L'organisation du compte de résultat

Le compte de résultat se divise en trois parties principales :

L’exploitation : cela concerne les opérations liées directement à l'activité principale de l'entreprise.

Le financier : il regroupe les opérations financières, comme les intérêts payés ou perçus.

L’exceptionnel : cette section comprend les opérations qui ne sont pas courantes ou ordinaires pour l'entreprise.

La classification des comptes du compte de résultat

Chaque classe est représentée par un chiffre. Les comptes du compte de résultat doivent respecter les codes suivants :

Classe 6 : Charges

Classe 7 : Produits

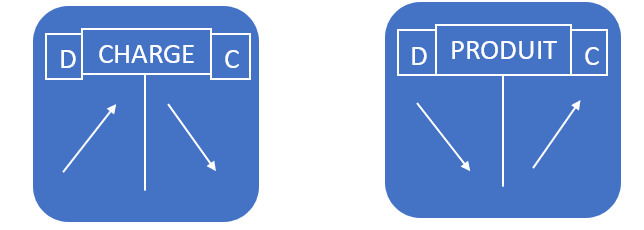

Le compte de résultat présente uniquement les soldes de chaque compte de charges ou produits correspond à l’année d’exercice. C’est-à-dire l’appauvrissement ou l’enrichissement à une date donnée durant l’exercice. Un compte de charges est augmenté au débit et diminué au crédit. Un compte de produits est augmenté au crédit et diminué au débit.

Liste des charges qui composent le compte de résultat

Les charges d'exploitation

Les achats : s’agit de tous les biens que l’entreprise a achetés durant l’exercice : matières premières ; marchandises ; fournitures consommables (combustibles, produits d’entretien, fournitures d’atelier, fournitures de bureau…) ; emballages ; matières et fournitures non stockables (eau, énergie, fournitures d’entretien, fournitures administratives…).

Les variations de stocks : parmi les biens achetés, certains seront stockés avant d’être utilisés (par exemple, les matières premières) ou avant d’être vendus (comme les marchandises).

Le compte de résultat respectant le principe d’indépendance des exercices enregistrera uniquement les charges qui sont effectivement consommées ou exécutées durant l’année clôturée.

Les impôts et taxes : Ce sont tous les impôts et taxes dus pendant l’année en cours, tels que la taxe d’apprentissage, la participation des employeurs à la formation professionnelle continue…

Les charges du personnel : il s’agit de l’ensemble des salaires annuels qui incombent à l’entreprise, et auxquels s’ajoutent toutes les charges sociales liées au personnel. Le salaire est ce que perçoit le salarié, c’est-à-dire le salaire net : salaire net : salaire brut – charges sociales salariales.

Les autres charges de gestion courante : il s’agit de toutes les autres charges habituelles, nécessaires à l’activité de l’entreprise, qui n’ont pas été intégrées dans les autres comptes d’exploitation. Exemple : redevances brevets.

Les dotations aux amortissements : Ce poste regroupe les dotations aux amortissements et les dotations aux provisions :

- les dotations aux amortissements représentent l’usure annuelle des immobilisations de l’entreprise ;

- les dotations aux provisions reflètent les risques d’exploitation encourus au cours d’un exercice

Les charges financières

Parmi les principales charges financières d'une entreprise se trouvent les divers intérêts versés aux banques. Cela inclut les intérêts sur emprunts et les escomptes de règlement, une forme de réduction financière accordée aux clients pour un paiement anticipé ou comptant. Les intérêts sur les opérations de refinancement, tels que l'escompte d’effet de commerce, sont également significatifs, où la banque perçoit des intérêts en échange d'une avance de trésorerie à court terme. De plus, les agios sur les découverts bancaires font partie de ces charges.

Lorsqu'une entreprise vend des actions à un prix inférieur à leur prix d'achat, elle a une moins-value, enregistrée comme une charge dans ses comptes.

Les charges exceptionnelles

Les charges n'ayant pas de récurrence et de caractère prévisible.

Liste des produits qui composent le compte de résultat

Les produits d’exploitation

Ventes de marchandises : pour les entreprises commerciales, la vente de marchandises constitue la principale source de revenus.

La production vendue : les entreprises industrielles (entreprises de production) poursuivent toutes le même objectif : la vente de leurs produits finis, synonyme de production vendue.

Mais il faut élargir la notion de production vendue car les entreprises peuvent également fournir des services ou des études à leurs clients.

Les produits d’activités annexes : les ventes de marchandises et la production vendue constituent l’activité principale de l’entreprise, autrement dit son « chiffre d’affaires ». Cependant, il se peut que parallèlement à cette activité, l’entreprise ait des occupations secondaires, telle la facturation aux clients de frais de transport…

La production stockée : même principe que la variation de stock de marchandises => produits finis.

La production immobilisée : en d’autres termes, l’entreprise retient pour son propre usage des produits qu’elle a fabriqués afin de les utiliser pendant plusieurs années.

Les subventions d’exploitation : les subventions d’exploitation : aides ou primes de l’État favorisant principalement la création de postes (emplois), la recherche et le développement.

Les produits financiers

Les intérêts reçus sur un prêt représentent la compensation reçue par le prêteur pour le risque encouru, en particulier le risque lié à la possibilité de non-remboursement du prêt.

Les produits exceptionnels

Ce poste regroupe les revenus tels que les pénalités perçues lors des ventes pour retard de paiement, les dons reçus.

Détermination du résultat

Le résultat du compte de résultat est calculé en soustrayant le total des charges du total des produits. Si les charges excèdent les produits, l'entreprise subit une perte. Inversement, si les produits dépassent les charges, l'entreprise réalise un bénéfice. Ce résultat net est crucial car il permet de mesurer la performance de l'entreprise d'un exercice à l'autre et il est reporté au passif du bilan, reflétant ainsi les flux d'enrichissement ou d'appauvrissement du patrimoine de l'entreprise.