Introduction

En comptabilité et de la finance, l'amortissement comptable est un processus qui permet de répartir le coût d'une immobilisation sur sa durée de vie utile. Cette approche, loin d'être une formalité comptable, est cruciale pour une gestion financière saine et une planification fiscale efficace.

Vidéo amortissements comptable

Dans cette vidéo, je vous présente les règles et les principes des amortissements comptables :

1. Présentation des amortissements et des rappels concernant les documents de synthèse

2. Définitions des amortissements

3. Objectif de l'amortissement

4. Le haut de bilan : Mise en application d'une acquisition à 1000 € d'un ordinateur utilisé 4 ans

5. Conditions de fond

6. Conditions de forme

7. Liste des biens non amortissables

Formateur : F. MOUADDIB

Principes

Le bilan est composé de l’actif et du passif.

Pour les amortissements, nous allons travailler sur le haut de bilan : la partie immobilisations, qui concerne les éléments détenus à long terme.

L’actif est divisé en 3 parties : Brut, Amortissement et Valeur net comptable :

- Brut : correspond à la valeur d’acquisition du bien. Il permet de respecter le principe du cout historique, car la valeur d’acquisition du bien sera toujours présentée dans le bilan.

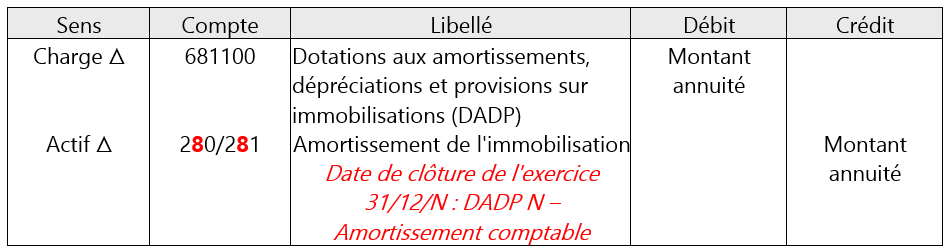

- Cumul amortissements : correspond à la valeur cumulée des amortissements et des dépréciations réalisés sur le bien. Le cumul correspond au cumul d’amortissement à la date de présentation des comptes (généralement le 31/12).

- Valeur net comptable (VNC) : Elle correspond à la différence entre le montant brut et le cumul amorti. Elle représente la valeur théorique comptable du bien.

L’amortissement correspond à une charge que nous passerons chaque exercice qui frappera le résultat pour le diminuer. Ainsi, chaque année, une quote-part de la valeur du bien sera envoyée en charge (dans le CDR) et alimentera la colonne cumul amortissement (dans le bilan). Le cumul est reporté d’une année à l’autre, tandis que le compte de résultat ne l’est pas.

Par exemple

Un ordinateur acheté 1 000 € HT le 01/01/N et amortie sur 4 ans entrainera un amortissement de 1000 * 1/4, soit 250 € par an.

L’amortissement comptable

Méthode d’amortissement

Il existe de nombreuses méthodes afin de lisser le coût de l’investissement, selon différentes méthodes :

- Amortissement constant, linéaire ;

- Amortissement par unités d’œuvres.

Base amortissable

Base amortissable comptable = Valeur d’origine – Valeur résiduelle

Valeur d’origine : Prix de revient de l’immobilisation HT (pour les biens dont la TVA est déductible) sinon au prix TTC (pour les biens exclus du droit à déduction)

Valeur résiduelle : Montant que l'entreprise pourrait obtenir de la cession de ce bien sur le marché à la fin de son utilisation moins les couts de sortie (frais de remise en état, frais de cession..). Ce traitement est à effectuer lorsque cette valeur est significative et mesurable.

Durée et principes d’amortissement

Point de départ de l'amortissement

- Principe : Date de mise en service. La date de départ de l’amortissement est la date qui marque le début de la consommation des avantages économiques attachés à l’immobilisation.

- Exception :

Logiciels acquis : Date d'acquisition.

Logiciels crée : Date d'achèvement.

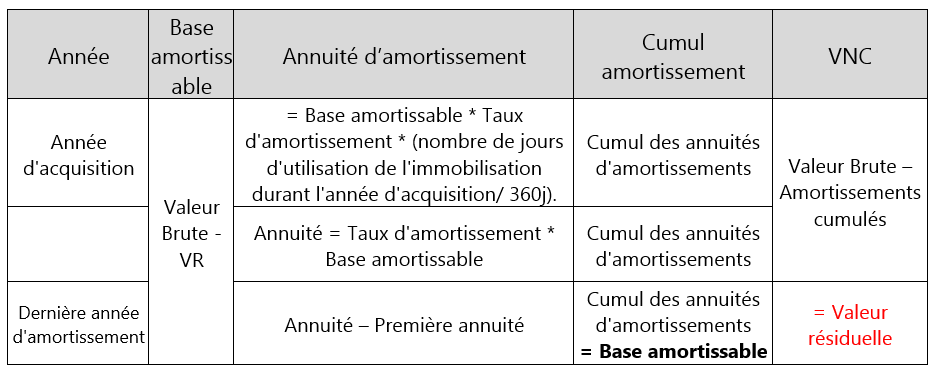

Première annuité

Prorata temporis en nombre de jours (Mois : 30 jours, année : 360 jours). Si l'année N est tronquée (date de mise en service durant l'exercice comptable et non pas à l'ouverture de l'exercice), l’amortissement de l'immobilisation sera rallongé d’une année supplémentaire.

Annuité d’amortissement

Annuité = Base amortissable x taux d’amortissement

(Exemple : 100 000 € x 1/5 = 20 000 €)

Première annuité = Base amortissable x taux d’amortissement x prorata temporis (Exemple : 100 000 € x 1/5 x 180/360= 10 000 €)

Dernière annuité = Base amortissable x taux d’amortissement x (360 - prorata temporis de la première année) /360.

Valeur Net Comptable

VNC = Valeur brute de l'immobilisation (et non pas la base amortissable) - Amortissements cumulés - éventuelles Dépréciations.

Modes d’amortissements

L’amortissement constant ou linéaire

La méthode de l’amortissement constant ou linéaire permet de déprécier l’immobilisation d’une manière constante dans le temps.

À l’acquisition, l’entreprise définie la durée d'utilisation de l'immobilisation pour connaître sa dépréciation annuelle. Par exemple : Construction : entre 10 et 25 ans, Véhicule de tourisme de société : 5 ans, Matériel : entre 5 et 10 ans, Agencement : entre 5 et 10 ans.

Ainsi, un bien dont la durée d’utilisation est de 5 ans, ne vaudra plus rien comptablement au bout de 5 ans d’utilisation (même si l’entreprise continue de l’utiliser).

Taux d'amortissement = 100 / nombre d'années d'amortissement.

(100/ 5 ans = 20 %. Pour vos calculs, utiliser 1/5)

Le plan d'amortissement

À la fin de l’amortissement, il est essentiel que le cumul d’amortissement coïncide au montant de la base amortissable. La VNC doit correspondre à la valeur résiduelle, ou à zéro lorsque celle-ci n’existe pas.

Écriture comptable de l'amortissement comptable