Lors de l’acquisition d’une immobilisation, le client peut verser une avance ou un acompte sur commande afin de garantir sa commande. Ainsi l’opération commerciale n’étant pas réalisée, la facture de vente n’est toujours pas enregistrée dans la comptabilité du client et du fournisseur.

Les avances et acomptes sur immobilisations sont notifiés lors de leur versement.

Principe

Avance : Règlement partiel de la commande versé avant le début d'exécution du service/livraison de la commande.

Acompte : Règlement partiel de la commande versé pour une exécution partielle.

Qui achète ? Nous la société qui comptabilise l'écriture.

A qui ? A un fournisseur d'immobilisation.

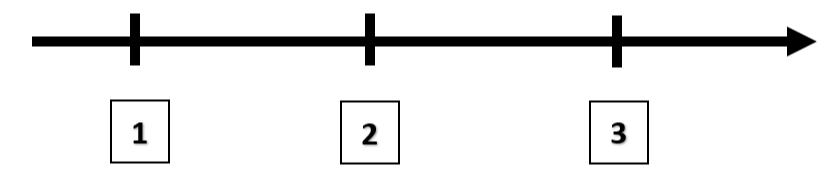

On distinguera 3 étapes pour illustrer la notion d'avance et acompte sur achat de biens :

Lors du paiement d'une avance ou d'un acompte la livraison du bien n'a pas encore eu lieu.

Lors du paiement d'une avance ou d'un acompte la livraison du bien n'a pas encore eu lieu.

Étape 1 : Commande de l'immobilisation par la société et paiement d'une avance ou d'un acompte. A cette date, aucune facture n'est éditée (un bon de commande ou une facture pro-format seulement).

Étape 2 : Réception de la commande.

Étape 3 : Réception de la facture. La réception de la facture peut être réalisée en même temps que la livraison.

Analyse de l'avances et acomptes versés lors de l'acquisition d'une immobilisation

Le paiement de l'avance ou de l'acompte (étape 1) effectué avant l'édition de la facture (étape 3), le compte fournisseurs d'immobilisations devient un compte de créance (au lieu d'un compte de dette). On considère donc les avances/acomptes comme une créance immobilisée sur le fournisseur en attendant l'exécution de la vente.

Pour enregistrer le paiement de l'avance et acompte en comptabilité (étape 1), il faudra utiliser le compte 23X "Avances et acomptes sur commandes d'immobilisations" avec en contrepartie le compte 512 "Banque".

Les avances et acomptes sur immobilisations sont notifiés lors de leur versement. Les comptes utilisés dépendent de la nature de l’immobilisation :

- 237 : Avances et acomptes versés sur immobilisations incorporelles

- 238 : Avances et acomptes versés sur immobilisations corporelles

o 2382 : Terrains

o 2383 : Constructions

o 2385 : Installations techniques, matériels et outillages industriels

o 2388 : autres immobilisations corporelles

Comment comptabiliser les avances et acomptes sur immobilisations ?

Lors du paiement de l'avance et de l'acompte :

Compte | Libellés | Débit | Crédit |

238 512

| Avances et acomptes versés sur immobilisations corporelles Banque Date de paiement de l'avance | X

| X |

Lors de la réception de la facture :

Compte | Libellés | Débit | Crédit |

2183 44562 238 404 | Matériel de bureau et informatique État, TVA déductible sur immobilisations Fournisseurs d'immobilisations Date d'acquisition de l'immobilisation, Facture n°xx | X X

| X X |

Exemple d'application

Le 10/01/N, le client BIX commande un matériel industriel d’une valeur de 100 000 € HT auprès du fournisseur REX. À la même date, le client BIX, règle une avance de 10 000 €. La livraison est accompagnée de la facture le 22/01/N. La TVA est à 20%.

Travail à faire : Présenter les écritures comptables au 10/01/N et 22/01/N.

Écriture comptable chez le client :

Lors du paiement de l'avance et de l'acompte :

Compte | Libellés | Débit | Crédit |

238 512

| Avances et acomptes versés sur immobilisations corporelles Banque Versement de l’avance, le 10/01/N | 10 000

| 10 000 |

Lors de la réception de la facture :

Compte | Libellés | Débit | Crédit |

2183 44562 238 404 | Matériel de bureau et informatique État, TVA déductible sur immobilisations Fournisseurs d'immobilisations Réception de la facture, le 22/01/N | 100 000 20 000

|

110 000 |

🚀 Démarrez votre voyage vers le succès aujourd'hui ! 🚀

Vous avez exploré les subtilités des écarts de conversion avec nous, mais saviez-vous que notre formation DCG UE 9 - Comptabilité peut vous emmener encore plus loin dans votre compréhension et votre pratique de la comptabilité ?

🎁 Offre Exclusive pour nos lecteurs 🎁

En tant que lecteur précieux de notre blog, nous vous offrons une réduction de 20% sur votre première formation ! Utilisez le code "BLOGDCG" lors de votre inscription et démarrez votre préparation avec une remise exceptionnelle.

👉 Découvrir la formation UE 9 Comptabilité 👈

Pourquoi choisir notre formation ?

🏆 Expertise : Bénéficiez de l'expertise de formateurs chevronnés et d'un contenu pédagogique éprouvé.

📈 Réussite : Rejoignez les centaines d'étudiants qui ont réussi leur examen grâce à nos formations.

🕒 Flexibilité : Apprenez à votre rythme avec notre plateforme accessible 24/7.

🤝 Support : Obtenez le soutien dont vous avez besoin tout au long de votre parcours d'apprentissage.

Témoignages de nos étudiants

"

En seulement quelques jours, j'ai compris

des sujets qui m'avaient posé problème pendant des semaines. Les cours

sont clairement structurés et les professeurs sont très compétents.

C'est un investissement qui vaut vraiment la peine pour tous ceux qui

cherchent à maîtriser la comptabilité. " - Léna H en DCG UE 9

🕐 Ne manquez pas cette opportunité 🕐

Cette offre est limitée et exclusive à nos lecteurs de blog. Assurez-vous de profiter de cette opportunité pour booster vos compétences et avancer dans votre carrière en comptabilité.

👉 Je profite de l'offre maintenant 👈

Des questions ? Contactez-nous